Diseñó Gobierno del Estado nuevo marco normativo en materia fiscal

- El Código Fiscal databa de 1970 y no solo era obsoleto, sino que fue declarado inconstitucional, por lo que se buscó y obtuvo un paquete hacendario acorde, con un nuevo Código, la Ley de Hacienda y la Ley de Coordinación Fiscal.

Algo que nos encontramos al llegar a la administración, es que no se contaba con un marco normativo vigente, se tenía un Código Fiscal que venía de 1970 y no se podía aplicar porque este había sido incluso declarado inconstitucional por no tener lo más básico para iniciar auditorías, informó el subsecretario de Ingresos de la Secretaría de Hacienda, Juan Pablo García Delgado.

Lo anterior, agregó, significaba que el estado de Chihuahua era el único en la República que no teníamos la posibilidad jurídica de realizar auditorías a los impuestos estatales, es decir, “no podíamos auditar nuestros propios impuestos del estado”.

En su participación en el programa Logros con Valor en donde la Secretaría de Hacienda dio a conocer los avances en poco más de cinco años, Juan Pablo García explicó que se tuvo que trabajar en un marco normativo adecuado.

Se elaboró un paquete de reformas fiscales que son: el nuevo Código Fiscal del Estado, la Ley de Hacienda del Estado y la Ley de Coordinación Fiscal, que entraron en vigor por aprobación del Congreso a partir del primero de enero de 2019.

“Esto es un logro muy importante porque ahora sí tenemos la facultad para fiscalizar los impuestos estatales, se reconocen los derechos de contribuyente como una base sustancial para el desarrollo de nuestras actividades de derecho público y ahora si contamos con un padrón actualizado de contribuyentes”, señaló.

Agregó que respecto a la Ley de Hacienda, el Código Fiscal abrogado de 1970, solamente contemplaba en cuatro artículos toda la distribución de los ingresos participables estatales y federales a los municipios.

Ahora, destacó, hay una nueva ley que viene a dar claridad y certeza a los municipios y que crea los mecanismos para que puedan ahora sí tener una representación y un trabajo puntual en el Sistema Nacional de Coordinación Fiscal y en el Sistema Estatal de Funcionarios Hacendarios.

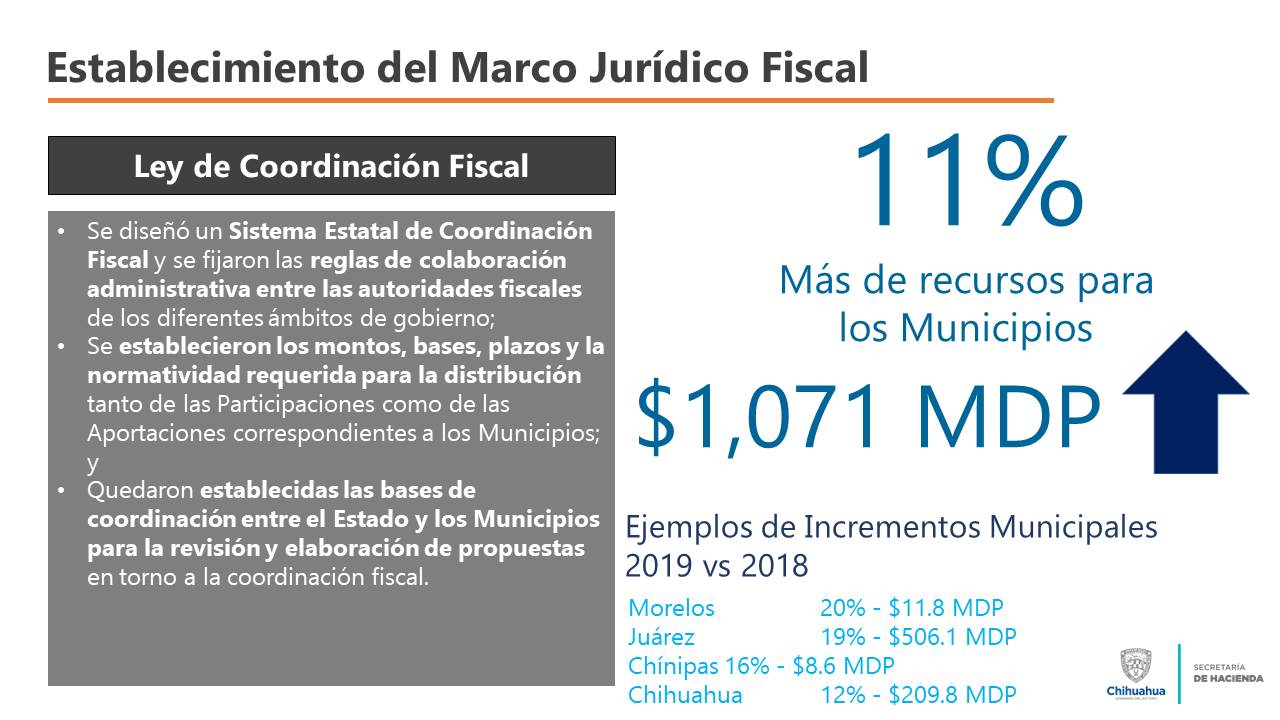

Esta nueva Ley de Coordinación Fiscal que viene a dar reglas claras y que premia ahora sí lo que es el esfuerzo recaudatorio tributario de los municipios, así como el tema de población, el tema de infraestructura para que se vayan desarrollando, esto vino a representar para los municipios un incremento del 11 por ciento (%).

Algo muy importante en esta nueva Ley de Coordinación Fiscal es la base de que ningún municipio podía recibir menos de lo que recibió en 2018. Esto representó solamente en 2019 que entró la Ley, mil 071 millones de pesos (mdp) adicionales de lo que venían recibiendo los municipios, explicó el funcionario.

Por ejemplo, citó el caso de Morelos que recibe 11.8 mdp más, que aunque pareciera poca la cifra para un municipio de ese tamaño, recibir un 20% más de sus participaciones pues es algo muy importante.

Como Juárez, también, que recibe un 19% más que son 506 mdp; Chínipas un 16% también representa un gran avance y Chihuahua un 12% con 209 mdp.

Entonces, ahora si la distribución de los recursos participables a los municipios pues es mucho más atractiva y de mejor beneficio para ellos, concluyó.

.jpg)

.jpg)

0 comentarios: